はじめに

ある企業グループにおいて、A社という会社の繰越欠損金を、別のグループ会社であるB社に取り込んで、B社の節税に使いたいというニーズが生じることがあります。

このときに使われるのが、「適格合併」です。

今回は、この適格合併を含む合併について、法律的な視点から、また税務的な視点から簡単に解説してみたいと思います。

合併とは

まず、合併とはなんでしょうか?

合併とは2以上の会社が一つの会社になることであり、合併には吸収合併と新設合併があります。

吸収合併は、消滅する会社が、その資産、負債、契約上の地位など権利義務の全部を、合併後存続する会社に承継させる合併をいい、新設合併は、2つ以上の会社が、その権利義務の全部を新設する会社に承継させる合併をいいます(会社法2条参照)。

合併は、1つの会社が消滅すると同時に、存続する会社にも多大な影響を与える重大な事項ですから、各会社においてきちんと会社法上の手続を踏まなければなりません。それぞれの株主の意向も基本的には無視できません。

また、業種によっては、許認可の問題も出てきますし、もっと規模の大きな会社同士の合併などになりますと独占禁止法の問題も出てきます。

さらに、合併の対価を決める必要があります。金銭とするのか、存続会社の株式とするのかなど、以下で触れる税法上の取り扱いも考慮しながら検討します。対価を決めるに際して、会社の価値を評価する必要があります。つまり、会社(の資産、負債などの権利義務関係)をどのように評価するのか、といった計数上の問題も生じます。

このように、合併は、他の組織再編同様、法的にも税務・会計的にも高度なものといえるでしょう。比較的大きな法律事務所や税理士法人などでM&Aの専門チームがあるのは、このためです。

合併の税法上の扱い

税法上、適格合併と非適格合併があります。

原則は、非適格合併です。適格合併とされるには、税法上の一定の要件を満たしている必要があります。

非適格合併の場合(法人税法62条1項、2項)

合併による資産等は、時価によって譲渡されたものとして計算されます。

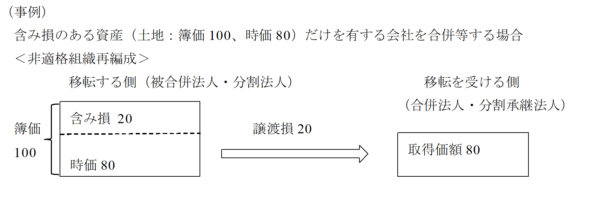

シンプルな事例を出すと次のとおりです。

非適格合併の効果は、租税を課される対象者毎に検討すると、次のとおりとなります。

- 被合併法人

合併により承継させる資産、負債を時価で譲渡したものとして、最終事業年度における譲渡損益を計算し、課税を受けることになります。 - 合併法人

合併により承継する資産、負債、契約上の地位など権利義務の全部について、時価で受け入れたことになります(法人税法62条1項)。

※ なお、被合併法人の利益積立金は承継されず、同法人の繰越欠損金の引継も認められません(後述)。

※ 合併法人の資本金等の額は、被合併法人の株主に交付した合併対価の時価の合計額分増加します。その際、のれん(法人税法上は、資産調整勘定)、負ののれん(同じく負債調整勘定)が生じる場合は、60か月定額法・残存価額ゼロで損金、益金に計上することになります(法人税法62条の8)。 - 被合併法人の株主

旧株式を失う代わりに、合併対価を取得します。この取得につき、みなし配当課税を受けます(所得税法25条1項1号、法人税法24条1項1号)。

合併対価に合併法人の株式以外の財産が含まれる場合には、旧株式が、合併対価の額からみなし配当金額を控除した金額を、譲渡対価として譲渡されたものとして課税されます(法人税法61条の2第1項・第2項、租税特別措置法37条の10第3項)。

適格合併の場合(法人税法62条の2第1項)

非適格合併が原則とすると、適格合併は例外ということができます。

合併後も、移転資産に対する支配が(株式保有の形で)継続していること、すなわち移転資産に対する法人支配の継続を要件として、合併法人の資産・負債を帳簿価格のまま引き継ぐことができるとする制度、これが税法上「適格合併」とされる取り扱いです。

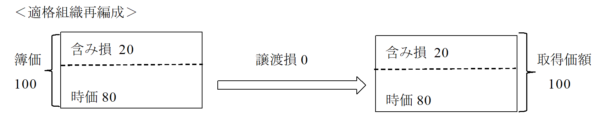

前述のシンプルな事例に基づくと、次のとおりです。

適格合併の具体的な要件は、次のとおりです。

- 100%グループ内(完全支配関係)で行われる合併

・金銭等不交付要件: すなわち株式以外の資産の交付がない合併であることが要件となります。 - 50%超100%未満グループ内(支配関係)で行われる合併

・金銭等不交付要件

・従業者引継要件 、従業者の80%以上が引き継がれていること

・事業継続要件:主要な事業が継続されること

適格合併の効果は、租税を課される対象者毎に検討すると、次のとおりとなります。

- 被合併法人

合併法人に対し、資産・負債を簿価で移転したものとして取り扱われ、合併に係る譲渡損益は発生しませんので(法人税法62条の2第1項)、課税は発生しません。 - 合併法人

課税は発生しません。

資産及び負債を簿価で引き継がなければなりません(強制規定となっています。なお、一部の資産の含み損を利用した租税回避を行わせないために、特定資産譲渡等損失の損金不算入規制もあります(法人税法62条の7))。

合併法人に資産調整勘定や負債調整勘定が計上されることはありません。 - 被合併法人の株主

課税は発生しません。

これらの効果をざっとまとめると、下記表のようになります。

ここまでが、合併の法律上・税法上の簡単な解説です。

次回は、適格合併における繰越欠損金の引継ぎについて、解説してみたいと思います。

~リーズ法律事務所では、M&A/組織再編について、法律的な視点のみならず税務的な視点からも、お客様のニーズに合わせたスキーム構築について助言しています。~

(執筆: 弁護士・税理士 永井 秀人)