今回は、適格合併における繰越欠損金の引継ぎについて、解説してみたいと思います。

繰越欠損金とは?

法人には事業年度がありますが、その各事業年度の所得の金額の計算上、当該事業年度の損金の額が、当該事業年度の益金の額を超える場合におけるその超える部分の金額を「欠損金額」といいます(法人税法2条19号)。

法人税法上、ある事業年度に出た欠損金を、翌事業年度以降に繰り越すことが認められており、この繰り越された欠損金が「繰越欠損金」です。

欠損金を使おうとする(益金が出ている)ある事業年度の開始前10年以内の事業年度に生じた欠損金であれば、損金として使うことができます。つまり欠損金は、欠損金額が生じた翌事業年度から10年間繰り越すことができます(法人税法57条1項)。ただし、青色欠損金の繰戻し還付を受けていれば除かれます(同法80条。※注1)。

※注1: 欠損金といえば、今般のコロナ禍の対策として、青色欠損金の繰戻し還付制度(青色申告書を提出する法人に、確定申告書を提出する事業年度に生じた欠損金額がある場合には、その事業年度開始の日前1年以内に開始した事業年度に欠損金額を繰り戻して法人税の還付を受けられる制度です)が、中小企業者等(資本金の額が1億円以下の法人など)のみならず、資本金の額が1億円超 10 億円以下の法人も利用可能となっています(→リンク)。

適格合併における繰越欠損金の引継ぎ

なぜこのように繰越欠損金の引継ぎが認められたのでしょうか?

誤解を恐れず、一言でいうと、大企業を中心とした企業グループのための優遇施策です。組織再編税制が整備されてきた一方で、企業側にグループで効率的な経営(やバブル崩壊後の負の遺産の解消)が求められるようになってきました。組織再編をより使いやすくし、欠損金を抱えたグループ会社を組織再編をする動機を与えようという目的から、合併後も繰越欠損金を引き継げるようにしよう、ということになりました。

これにより、内国法人を合併法人とする適格合併が行われた場合,被合併法人が有する繰越欠損金を合併法人に引き継ぐことが可能となりました(法人税法57条2項)。あくまで、被合併法人の繰越欠損金を合併法人が引き継ぐという形になっています(正確には、合併法人の各事業年度において生じた欠損金額とみなされます)。合併法人が繰越欠損金を抱えていた場合には認められませんので、要注意です(これには、税理士賠償請求訴訟が起きた事例がありますので追って解説します)。

このように、他社の繰越欠損金を引き継ぐことができるのは合併だけであり、組織再編の中で合併を用いる大きなメリットの一つとなっています。親会社と子会社の合併、共通の親会社を有する子会社同士の合併で多く用いられています。

引継ぎのための要件

繰越欠損金の引継には、要件が課されています。これらを満たせば、合併法人と被合併法人は、あたかも昔から一つの会社であったかのように見て、被合併法人の抱えていた繰越欠損金を引き継ぐことを認めることにしたのです(いわゆる、みなし共同事業要件)。

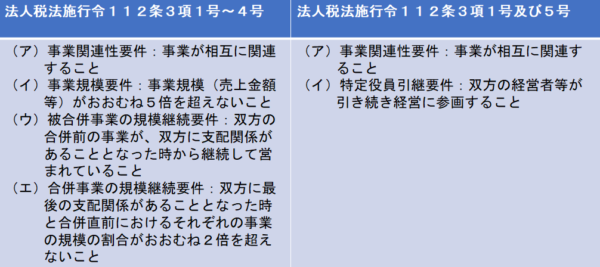

具体的には、適格要件とは別に、下表のいずれかの要件を満たす必要があります。

それぞれの要件について、さらなる要件や定義があります(例えば、事業、相互関連性、事業規模や継続性の図り方、特定役員の範囲あたりがポイントとなります)。ですので、具体的に取り組む場合には、上記各要件の中身について、当てはまっているかどうかを検討することになります。

引継ぎ制限規定

以上のような繰越欠損金の引継ぎを無制限に認めると、合併を利用した租税回避が起こりえます。例えば、繰越欠損金を有する法人をグループ傘下に入れて、直ぐに合併をし、益金を圧縮するということが行われます。

これを防ぐために、支配関係(50%超の資本関係)発生後5年経過していない法人との適格合併については、繰越欠損金の引継は制限されています(法人税法57条3項)(※注2)。

※注2: なお、これとは別途、租税回避防止策として、50%超の特定の株主によって支配される関係(特定支配関係)にある欠損等法人の欠損金を使おうとしても、繰越不適用とする制度があります。これは、広く欠損金の繰越控除の仕組みを利用し、欠損金を有する法人を買収した上で利益の見込まれる事業をその法人に移転することによって課税所得を圧縮するという租税回避行為を防止するため、欠損金を利用するための買収と認められる場合、5年支配関係がないなどの一定の事由に該当するときは、その買収された法人の欠損金の繰越控除を認めず、また資産の含み損を実現した場合の譲渡損失の損金算入についても制限しようとするものです(法人税法57条の2。財務省「平成18年度税制改正の解説」参照)

次回は、これまで述べた点に関する事例を見ていきたいと思います。

~リーズ法律事務所では、M&A/組織再編について、法律的な視点のみならず税務的な視点からも、お客様のニーズに合わせたスキーム構築について助言しています。~

(執筆: 弁護士・税理士 永井 秀人)