はじめに

しばしば、タックスヘイブン対策税制(外国子会社合算税制)による課税がなされたという報道に接することがあります。直近でいうと、次のようなニュースです。

”サンリオは2日、東京国税局から2021年3月期までの5年間について、約13億円の追徴課税処分を受けたと発表した。香港と台湾にある子会社の所得約42億円を親会社と合わせて申告すべきだと判断された。日本で支払う税金を不当に減らすのを防ぐ「タックスヘイブン対策税制」が適用されたという。”(朝日新聞デジタル)

タックスヘイブン対策税制は、このような大きな会社だけの問題ではありません。中小企業や個人事業者であっても、商取引の国際化により、気軽に海外に法人を作って、海外取引をしたり、国内の法人株式等の資産管理をさせたり、資産運用や投資をしたり、場合によっては、本業の日本の会社の収益を”逃したり”しようとすることもあります。その場合に気を付けなければならないのが、この税制です。

タックスヘイブン対策税制とは、租税負担の軽い国や地域に所在する外国子会社等を通じて得た所得を、日本国内の法人の所得とみなす、あるいは日本居住者の所得とみなすことにより、軽課税国で課税されなかった(課税を逃れた)所得についても日本での所得と合算して課税しようとするものです。

なお、「Tax Haven」は、歌にもなっているので、聞いたことがある人もいるかもしれません・・・(Amazonで見てみてください。聞いたことのある人は、タックスヘイブン対策税制をよく知っている人だと思いますが・・・)。

タックスヘイブン対策税制の諸々の要件論

タックスヘイブン対策税制に関する条文、例えば租税特別措置法66条の6は、非常に難解な条文で、その定義に当てはまるか否か、要件一つ一つをチェックする必要があります。しかも、タックスヘイブン対策税制は、平成29年税制改正により大幅に改正がされました。その後も改正が続いています。

また、仮に当該税制に該当するとされたとしても、その合算される所得の計算も外国の会計処理との照合等で苦労することが多く、また確定申告と同時に提出しなければならない書面があるなど、複雑になっています。

さらにいえば、個人(株主)が外国関係会社を保有している場合、雑所得課税となりますが、この雑所得課税については、外国関係会社からの配当があった場合配当所得課税の調整規定があり、それにも書面提出要件があるなど、税理士にとっては、ひと手間ふた手間かかる構造になっています。

税制の適用に当たって、主に問題となる要件は、次のとおりです。

1 外国関係会社

以下の要件のいずれかを充足する外国法人を「外国関係会社」といい、その所得が検討されることになります。

① 居住者および内国法人が直接または間接にその株式の50%超を保有している外国法人(複数の会社を挟んで間接になっている場合は、掛け算方式ではなく、50%超が連鎖しているかで検討)

② 居住者または内国法人との間に実質支配関係がある外国法人

2 経済活動基準

外国関係会社のうち、下記①~④の要件をすべて満たす場合においては、租税負担割合が20%未満のときは、受動的所得(利子、配当〔25%以上の出資先からのものなどを除く〕、リース料、知財に関するロイヤルティ、為替差損益等)のみが合算の対象になり、下記①~④の要件のいずれかを満たさない場合においては、租税負担割合が20%未満のときは、その外国関係会社の所得が合算の対象となります。なお、外国関係会社の租税負担割合の計算も詳細ありますが、簡便に、外国関係会社の所在地国の税率と捉えておけばよいでしょう。

① 事業基準:主な事業が株式の保有、知財の提供、船舶リース等でないこと(但し、地域統括会社など一定の例外有。次項の判例参照)

② 実体基準:本店所在地国に主たる事業に必要な事業所等を有すること

③ 管理支配基準:本店所在地国において事業の管理、支配及び運営を自ら行っていること

④ 所在地国基準または非関連者基準:主たる事業が卸売業、銀行業、信託業、金融商品取引業、保険業、水運業、航空運送業又は航空機リース業以外の場合、主たる事業を主として本店所在地国で行っていること。主たる事業が卸売業、銀行業、信託業、金融商品取引業、保険業、水運業、航空運送業又は航空機リース業の場合、非関連者との取引割合が50%超であること

3 特定外国子会社

外国関係会社の租税負担割合が20%以上の場合は合算課税が生じないのが原則です。しかし、外国関係会社の租税負担割合が30%未満であっても、次のAからCに該当する特定外国子会社に該当する場合には、外国関係会社の所得が合算の対象となります。なお、ペーパーカンパニーでないことを証明するため、実体基準および管理支配基準など、基準を満たす書類(国税庁「外国子会社合算税制に関するQ&A」参照)を準備する必要があります。

A ペーパーカンパニー: 実体基準(上記②)と管理支配基準(上記③)のいずれも該当しない外国関係会社や、一定の要件を満たす持株会社、不動産保有会社または資源開発プロジェクト会社などに該当しない外国関係会社

B 事実上のキャッシュボックス: 一定の受動的所得(事業会社の場合、保険所得及び異常所得以外の所得)に該当する所得の合計額÷総資産の額 > 30%であり、かつ、(有価証券+貸付金+無形固定資産等)÷総資産の額 > 50%の外国関係会社

C ブラックリスト国所在法人: 租税に関する情報の交換に非協力的な国または地域として財務大臣が指定する国または地域に本店等を有する外国関係会社(今のところしていはない)。

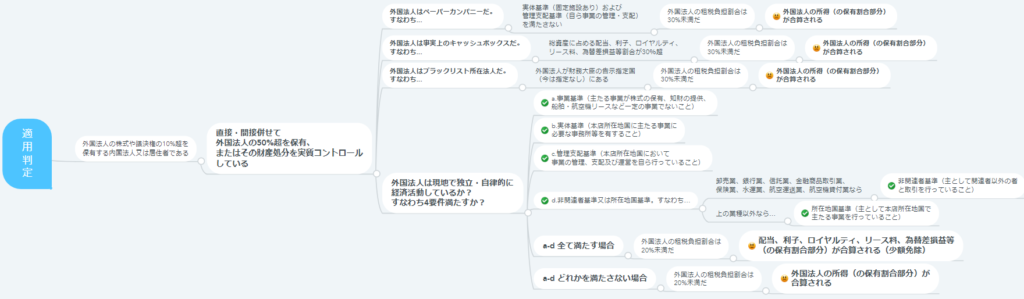

合算課税適用の判定チャート

このような要件該当性を踏まえて、合算課税がされるかどうか判定するチャートが諸々出されています(前掲・国税庁Q&A参照)。ここでは、マインドマップを用いて、チャート化してみました(リンク:https://mm.tt/2373549954)。

要件該当性が争われた代表例

上記諸要件のうち、事業基準(主な事業が株式の保有、知財の提供、船舶リース等でないこと)が争われた事例の嚆矢として挙げられるのが、最高裁平成29年10月24日判決(デンソー事件)です。

この事件は、納税者のシンガポールにおける外国関係会社の主な事業が「株式の保有」業であって事業基準を満たさないとして、納税者が、外国関係会社の所得を合算課税する処分を受けたことから、納税者がこれを不服として争ったものです。最高裁は、主たる事業の判断要素を諸々掲げたうえで、外国関係会社の地域統括業務が、相当の規模と実体を有していたことや、受取配当の所得金額に占める割合が高いことを踏まえても、事業活動として大きな比重を占めていたことから、これを主たる事業と認めました。そのうえで、条文の趣旨や改正の趣旨から、このような地域統括業務を主たる事業とする場合も、なお事業基準を充足すると判断しました。

理屈はさておき、このような判断は、最高裁ではないと出せないものであり、内容も妥当だと思います。これに対して、(判断内容を最高裁にひっくり返されることになった)原審高裁は、事業基準の例外要件である地域統括業務を行う事業持株会社以外の地域統括会社の行う地域統括業務は、株式の保有業務の中に含まれるとしていたのですが、ビジネスはそんなものでしょうか。ビジネス的な見地からは、やはり不自然に思います。納税者が最高裁に諮ったことは至極当然だったと思います(この点に、高裁の限界を感じます。人や場所にもよりますが、高裁は、法文と下級審で出された資料しか見ないうえ、税務に不案内な裁判官が保守的に対応する傾向にあると思っています)。

まとめ

タックスヘイブン対策税制による所得税・法人税課税は、意外に多く存在します。税務調査での指摘や課税処分もまた多いところです。

ところが、要件論は非常に複雑で、解釈を要する場面も少なくありません。当然、要件の解釈をめぐって、当局と対立することもあります。当局も、特段、普段から指導したり、調査に当たっても要件をサポートする資料を、敢えて要求したりしないため、税務調査において要件不充足として課税を言われて戸惑うことがあります。また関与税理士次第では、調査で指摘されるまで、税制の適用や存在すら感じていない場合もあります。

このように、タックスヘイブン対策税制をはじめ国際税務の諸論点は、非常に緻密な議論になることも少なくありませんので、タックスヘイブン対策税制や国際税務に詳しい税理士や弁護士に、税務調査段階から(少しでも不安があれば申告段階から)依頼するのが望ましいでしょう。

(執筆者: 弁護士・税理士 永井秀人)